Krajobraz aplikacji mobilnych w modelu SaaS w 2025 roku: Główne Trendy – raport RevenueCat

Rynek aplikacji mobilnych to żywy organizm, pulsujący zmianami i innowacjami. W epicentrum tej transformacji znajdują się modele subskrypcyjne, które z roku na rok zyskują na znaczeniu. Jako ARPU Brothers, z pasją śledzimy te trendy, a dziś pragniemy podzielić się z Tobą z najważniejszymi danymi z raportu „State of Subscription Apps 2025„. To kompendium wiedzy, oparte na analizie ponad 75 000 aplikacji generujących łącznie ponad 10 miliardów dolarów przychodu w 2024 roku, rzuca nowe światło na strategie monetyzacji, pozyskiwania użytkowników i maksymalizacji ARPU. Zapnijcie pasy – czeka nas podróż po kluczowych danych, które zdefiniują sukces w 2025 roku!

Rok 2025 zapowiada się jako okres dynamicznego rozwoju i wyrafinowanych strategii w świecie aplikacji subskrypcyjnych. Raport wskazuje na kilka kluczowych nurtów, które będą kształtować rynek:

- Dominacja aplikacji AI: Sztuczna inteligencja to nie chwilowa moda. Aplikacje oparte na AI nie tylko zyskują na popularności, ale także wyprzedzają tradycyjne kategorie pod względem przychodów, retencji i LTV. Już teraz sam wyszukując aplikacje w App Store lub w Google Play możesz się natknąć na setki nowych aplikacji do rozwiązywania zadań domowych, robienia notatek czy też kalkulatorów kalorii, które potrafią ocenić kalorie na podstawie zdjęcia

- Hybrydowe modele monetyzacji: Coraz więcej, bo już ponad 35% aplikacji, łączy subskrypcje z jednorazowymi zakupami lub ofertami dożywotnimi. Prym wiodą tu Gaming (61,7%) oraz Social & Lifestyle (39,4%).

- Optymalizacja konwersji od pierwszego dnia: Kluczowe staje się jak najszybsze zaangażowanie użytkownika. Nie ma czasu do stracenia!

- Rosnące koszty pozyskiwania użytkowników (UA): Wzrost CPI i CPPU (koszt za płacącego użytkownika) wymusza skupienie na użytkownikach o wysokiej wartości życiowej (LTV), a nie tylko na liczbie instalacji.

- Web-to-app funnels: Lejki sprzedażowe prowadzące z internetu do aplikacji to obiecująca strategia na obniżenie kosztów pozyskania i dotarcie do nowych grup odbiorców.

- Rozwój technologii cross-platformowych: React Native i Flutter zyskują na popularności, oferując ciekawy potencjał przychodowy, choć retencja w tych technologiach może wymagać dodatkowej optymalizacji.

Co ciekawe, różnica w zarobkach między najlepszymi a resztą stawki rośnie. Top 5% nowo uruchomionych aplikacji zarabia średnio $8,888 po pierwszym roku, co jest aż 400-krotnie więcej niż dolne 25% aplikacji ($19). To pokazuje, jak ważna jest przemyślana strategia od samego początku.

Konwersja: Od Pierwszego Kliknięcia do Lojalnego Subskrybenta

Droga od instalacji aplikacji do płacącego subskrybenta jest pełna wyzwań, ale dane z raportu dostarczają cennych wskazówek, jak ją zoptymalizować. Kluczem jest zrozumienie zachowań użytkowników i szybkie działanie.

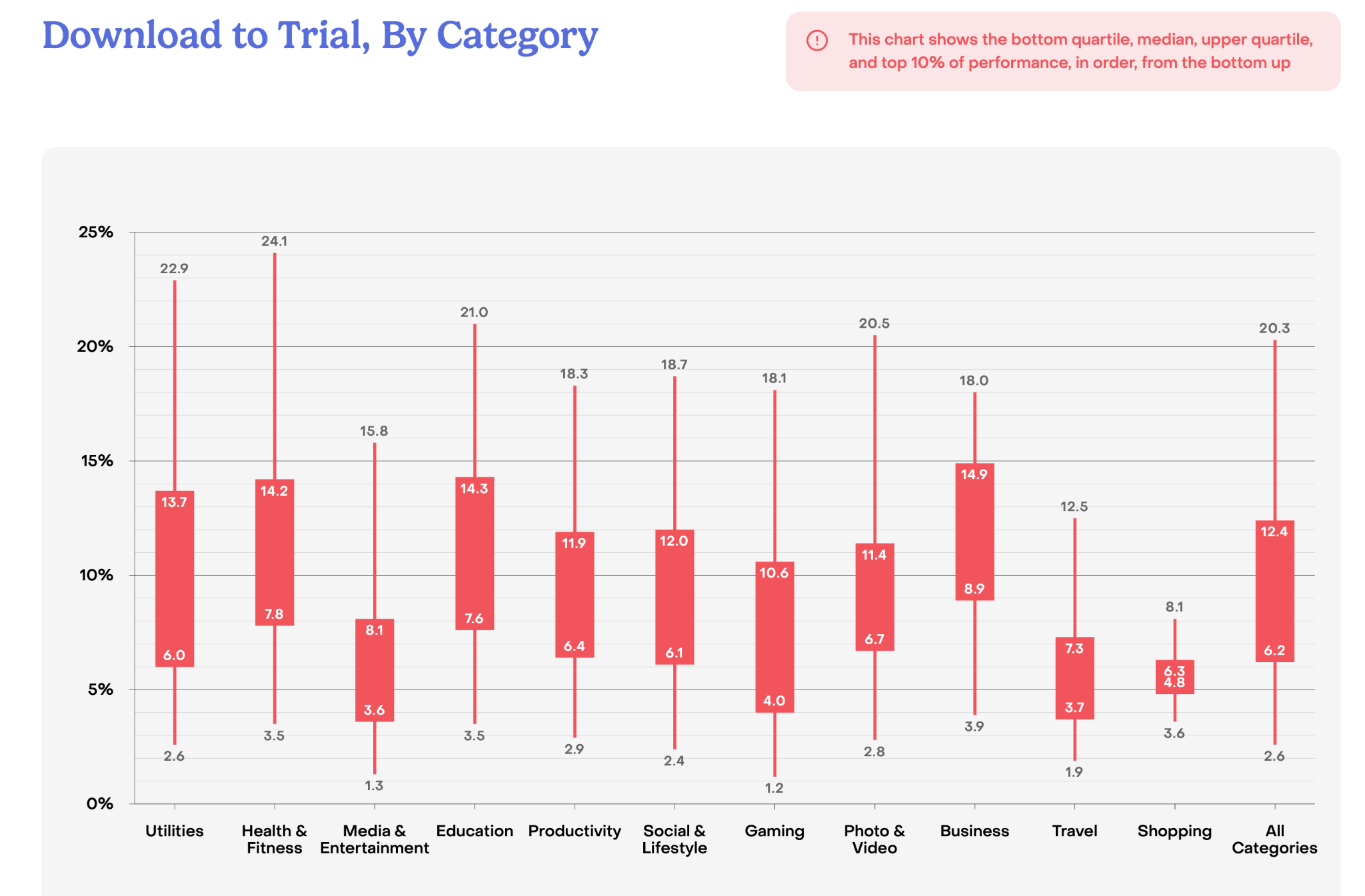

Dynamika Okresów Próbnych

Okresy próbne (triale) to potężne narzędzie, ale ich skuteczność zależy od wielu czynników:

- Szybkość ma znaczenie: Aż 82% rozpoczęć triali ma miejsce w pierwszym dniu po instalacji aplikacji! To podkreśla, jak krytyczny jest pierwszy kontakt z użytkownikiem.

- Dłuższe triale, wyższa konwersja: Triale trwające 17–32 dni wykazują najwyższą medianę konwersji na płatnych użytkowników, osiągając poziom 45,7%.

- Cena a skłonność do triala: Co ciekawe, aplikacje z wyższymi cenami subskrypcji notują wyższe wskaźniki konwersji na trial – mediana 9,8% dla drogich aplikacji vs. 4,3% dla tanich.

- Liderzy konwersji trial-to-paid: Aplikacje z kategorii Travel mogą pochwalić się najwyższą medianą konwersji z triala na płatnego użytkownika (48,7%), tuż za nimi plasują się Media & Entertainment (43,8%).

Dane z raportu RevenueCat State of Subscription Apps 2025.

Warto jednak pamiętać, że najkrótsze triale (3-dniowe i 7-dniowe) mają najwyższe wskaźniki anulowania już w dniu 0 i dniu 1. Pamiętaj, żeby testować różne długości triala i mierzyć konwersję do triala, a także konwersję do płatności.

Warto śledzić różnych founderów aplikacji mobilnych na Twitterze, którzy dzielą się swoją wiedzą i doświadczeniem.

Siła Paywalla i Regionalne Różnice

Model monetyzacji ma bezpośredni wpływ na konwersję. Aplikacje z tzw. twardym paywallem (wymagającym subskrypcji do korzystania z głównych funkcji) konwertują pobrania na płatnych użytkowników znacznie częściej niż modele freemium. Mediana konwersji download-to-paid dla twardego paywalla to 12,11%, podczas gdy dla freemium to zaledwie 2,18%.

Geografia również odgrywa rolę. Ameryka Północna dominuje pod względem konwersji download-to-paid, z wynikiem 5,5% w górnym kwartylu i aż 10,5% dla P90 (90. percentyla). Dla porównania, rynki wschodzące, takie jak Ameryka Łacińska czy region MEA, notują mediany konwersji poniżej 0,2%.

ARPU Brothers Insight: Skupienie się na optymalizacji lejka konwersji już od pierwszego dnia, oferowanie strategicznie dobranych okresów próbnych i świadomy wybór modelu paywalla to fundamenty wysokiego ARPU. Dane pokazują, że nawet niewielkie usprawnienia w tych obszarach mogą przynieść znaczący wzrost przychodów. Pamiętaj, żeby testować różne kombinacje długości triala.

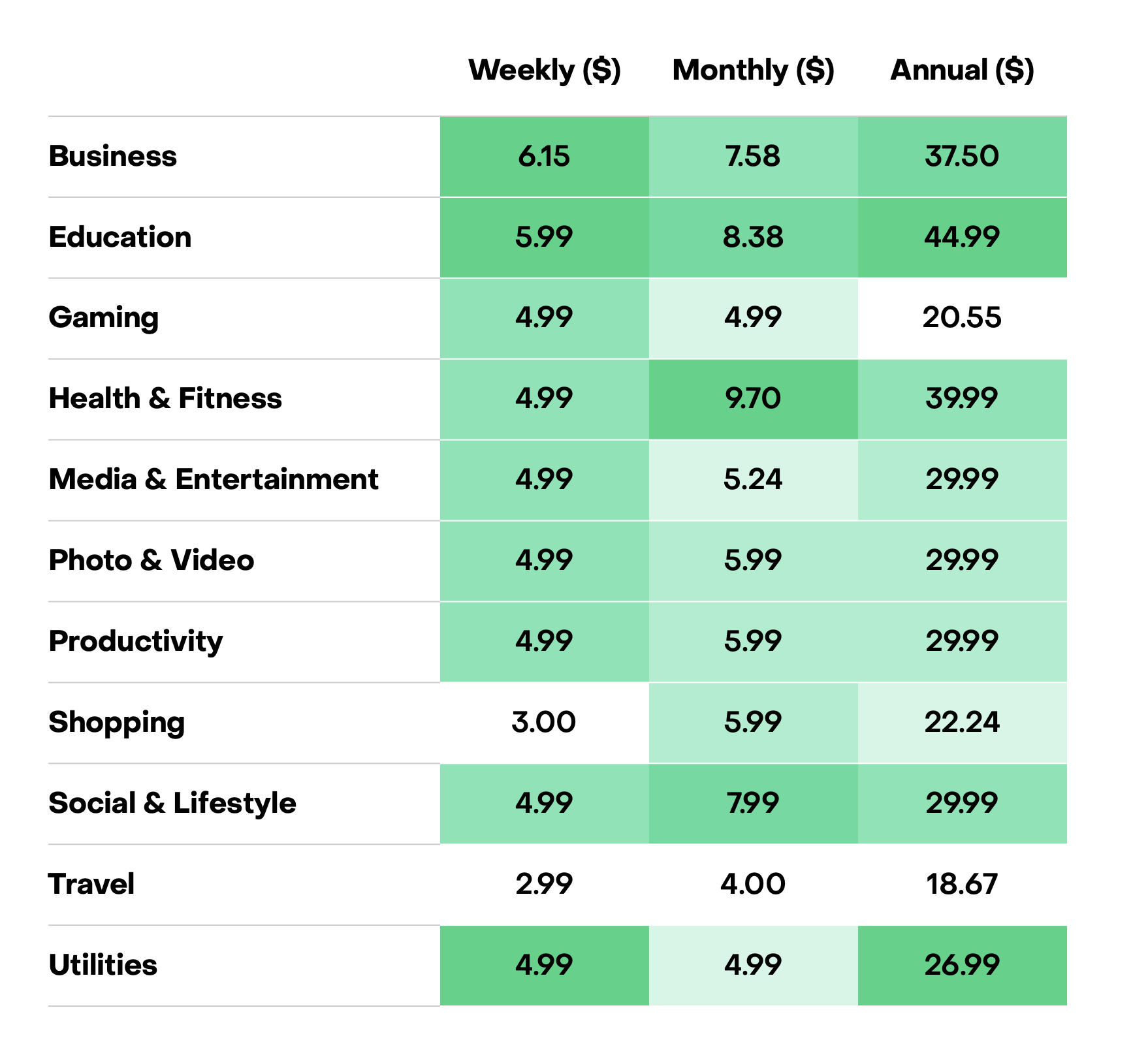

Sztuka Wyceny: Jak Ceny Kształtują Dochody i LTV

Ustalenie odpowiedniej ceny subskrypcji to jedno z najtrudniejszych zadań. Raport potwierdza, że nie ma jednego uniwersalnego rozwiązania – optymalna cena zależy od kategorii aplikacji, regionu, długości planu oraz postrzeganej wartości.

- Zniżki na dłuższe plany: Wyraźną tendencją jest oferowanie znaczących zniżek na dłuższe subskrypcje. Na przykład, w kategorii Health & Fitness, roczne plany mają medianę ceny $29,65, co jest 3,8-krotnością miesięcznego planu ($7,73). W kategorii Education ta różnica jest jeszcze większa – roczna subskrypcja ($43,94) jest ponad 5-krotnie droższa od miesięcznej ($8,13).

- Wyższe ceny, wyższe LTV: Droższe plany subskrypcyjne prowadzą do znacznie wyższej wartości życiowej klienta (LTV). Aplikacje z drogimi planami osiągają medianę LTV na poziomie $55,21, podczas gdy te z tanimi planami generują LTV w wysokości $8,08 – to aż 7-krotna różnica!

- Regionalne zróżnicowanie cen: Ceny mogą się znacznie różnić w zależności od rynku. Na przykład, App Store generalnie ma wyższe ceny rocznych subskrypcji niż Google Play, z wyjątkiem Ameryki Północnej.

Dane z raportu RevenueCat State of Subscription Apps 2025.

Wartość życiowa (LTV) użytkownika rośnie średnio o prawie 60% od pierwszego miesiąca do pierwszego roku we wszystkich kategoriach, co podkreśla znaczenie długoterminowej strategii cenowej i retencyjnej.

Retencja: Utrzymać Klienta to Sztuka (i Nauka!)

Pozyskanie klienta to dopiero początek. Prawdziwym wyzwaniem, a zarazem kluczem do stabilnego wzrostu ARPU, jest retencja. Niestety, dane pokazują, że utrzymanie subskrybentów jest trudne, a ogólne wskaźniki retencji nieznacznie spadły w porównaniu do poprzedniego roku.

- Plany roczne królują w retencji: Aplikacje oferujące plany roczne wykazują znacznie wyższą retencję. Po roku, 36% użytkowników z tanimi planami rocznymi pozostaje subskrybentami, w porównaniu do zaledwie 6,7% dla drogich planów miesięcznych. Ogólnie, retencja 12-miesięczna dla planów rocznych wynosi 50-60%, podczas gdy dla miesięcznych to 20-40%, a dla tygodniowych poniżej 10%.

- Pierwszy miesiąc jest krytyczny dla planów rocznych: Prawie 30% rocznych subskrypcji jest anulowanych już w pierwszym miesiącu.

- Spadki w retencji: Mediana retencji dla planów rocznych nieznacznie spadła z 47,1% do 44,1%. Podobnie dla planów miesięcznych (z 18,8% do 17,0%) i tygodniowych (z 4,2% do 3,4%).

- Pierwsze odnowienie decyduje: Największy odpływ użytkowników (churn) obserwuje się przy pierwszym odnowieniu: 30-50% dla planów tygodniowych i 15-40% dla miesięcznych. Jednak po pierwszym odnowieniu retencja znacząco wzrasta – mediana dla planów tygodniowych skacze z 53,6% przy pierwszym odnowieniu do 75,3% przy drugim.

- Zwroty (refunds): Stanowią problem, szczególnie w niektórych kategoriach (Edukacja 4,86%, Health & Fitness 4,71%) oraz dla aplikacji z twardym paywallem (5,8% vs 3,4% dla freemium).

Pozyskiwanie Użytkowników: Koszty Rosną, Strategie Ewoluują

W dzisiejszym konkurencyjnym środowisku, pozyskiwanie nowych użytkowników staje się coraz droższe. To wymusza na deweloperach i marketerach zmianę podejścia – od masowego zdobywania instalacji do precyzyjnego targetowania użytkowników o najwyższym potencjale LTV.

- Wysokie CPI i CPPU: Koszt instalacji (CPI) na iOS dla niektórych kategorii jest znaczący, np. dla Photo & Video wynosi prawie $15, a dla Books & Reference prawie $14,50. Co więcej, koszt pozyskania płacącego użytkownika (CPPU) jest zazwyczaj 4–5 razy wyższy niż CPI. Koszty pozyskania instalacji różnią się oczywiście w zależności od źródła reklamowego i sposobu targetowania.

- AI winduje koszty: Aplikacje skoncentrowane na AI mają globalnie CPI ponad $10 na iOS. Co ciekawe, na Androidzie w Ameryce Północnej CPI dla AI jest niższe, poniżej $4.

- Fokus na LTV: Sukces zależy od umiejętności przyciągnięcia użytkowników, którzy nie tylko zainstalują aplikację, ale zostaną z nią na dłużej i będą generować przychód.

- Web-to-app jako alternatywa: Lejki sprzedażowe prowadzące z witryn internetowych bezpośrednio do aplikacji (web-to-app) stają się obiecującą strategią na obniżenie kosztów akwizycji i dotarcie do szerszej publiczności.

Kluczowe jest zrozumienie, że nie każda instalacja jest równa. Inwestycja w analitykę i segmentację użytkowników pozwala efektywniej alokować budżety marketingowe.

ARPU Brothers Insight: Wzrost kosztów UA oznacza, że optymalizacja ARPU staje się ważniejsza niż kiedykolwiek. Strategie takie jak web-to-app, precyzyjne targetowanie i ciągłe doskonalenie doświadczenia użytkownika w celu zwiększenia LTV to kierunki, którymi powinieneś podążąć.

Arena Gigantów: App Store kontra Google Play

Odwieczna rywalizacja między iOS a Androidem ma swoje odzwierciedlenie w danych dotyczących monetyzacji. Raport ujawnia istotne różnice, które warto wziąć pod uwagę przy planowaniu strategii.

- Przychody: Większość aplikacji generuje większość swoich przychodów z App Store. W każdym regionie ponad 67% aplikacji generuje co najmniej 80% przychodów z iOS.

- Ceny i konwersja: App Store często charakteryzuje się wyższymi cenami rocznych subskrypcji oraz konsekwentnie wyższym wskaźnikiem konwersji z pobrania na płatnego użytkownika po 35 dniach (D35 download-to-paid).

- Przychód na instalację (RPI): App Store konsekwentnie przewyższa Google Play pod względem przychodu na instalację po 60 dniach (D60 RPI), z medianą $0,38 na App Store wobec $0,14 na Google Play.

- LTV: Kategorie takie jak Business oraz Health & Fitness generują najwyższe LTV na obu platformach (mediana LTV ponad $25).

- Adopcja ofert: App Store ma znacznie wyższą adopcję ofert promocyjnych (17,6%) niż Google Play (7,3%).

- Wyjątki: Google Play może przewyższać App Store w konwersji trial-to-paid dla niektórych kategorii, np. Business (42,6%) i Media & Entertainment (41,2%).

Te różnice podkreślają potrzebę dostosowania strategii monetyzacji i pozyskiwania użytkowników do specyfiki każdej z platform.

Gwiazda Roku: Aplikacje AI Zmieniają Zasady Gry

Sztuczna inteligencja to bez wątpienia najgorętszy trend w świecie technologii, a aplikacje oparte na AI rewolucjonizują rynek subskrypcji. Ich wyniki są imponujące:

- Przychody na instalację: Aplikacje AI osiągają przychody na instalację (RPI) powyżej $0,63 po 60 dniach. To wynik porównywalny z kategorią Health & Fitness ($0,63) i dwukrotnie przewyższający medianę ogólną ($0,31).

- Monetyzacja bez triali: Zaskakująco, aż 86% aplikacji AI nie oferuje okresu próbnego, a jedynie 14% decyduje się na ten model.

- Platformowe różnice w AI: Aplikacje AI na App Store generują więcej przychodów na instalację niż na Google Play (mediana 60-dniowego RPI to $0,69 na iOS vs $0,24 na Androidzie).

- LTV i retencja w AI: Długoterminowe LTV jest porównywalne między platformami dla aplikacji AI (roczna mediana $37,80 na App Store i $35,99 na Google Play). Co ciekawe, Google Play wykazuje silniejszą długoterminową retencję płatnych użytkowników dla aplikacji AI (roczna mediana 11,5% vs 9,2% na App Store).

Aplikacje AI to dynamicznie rozwijający się segment, który już teraz pokazuje ogromny potencjał monetyzacyjny i zmienia oczekiwania użytkowników.

Nowe Horyzonty Technologiczne: React Native, Flutter i Płatności Webowe

Krajobraz technologiczny aplikacji subskrypcyjnych również ewoluuje. Raport zwraca uwagę na rosnące znaczenie technologii cross-platformowych oraz płatności internetowych.

- React Native i Flutter: Rozwój aplikacji w React Native i Flutter staje się coraz popularniejszy. Dane wskazują na ich rosnący potencjał w zakresie przychodów:

- React Native prowadzi w medianie konwersji D35 download-to-paid (2,2%).

- Flutter osiąga wyższe P90 w D14 RPI ($1,55 vs $1,11 dla aplikacji natywnych).

- React Native generuje najwyższe długoterminowe LTV na płatnego użytkownika (mediana $22,80).

- Jednak retencja w tych technologiach może wymagać dodatkowej optymalizacji.

- Płatności internetowe (Web Billing): To rosnący trend, oferujący większą elastyczność w ustalaniu cen i dostęp do nowych grup odbiorców. Choć wiąże się z dodatkową złożonością implementacyjną, może być atrakcyjną alternatywą lub uzupełnieniem dla płatności wewnątrz aplikacji. Subskrypcje biznesowe (Business) w modelach internetowych prowadzą w medianie LTV ($255) i doświadczają najniższego churnu.

Jak pokazuje raport „State of Subscription Apps 2025”, świat aplikacji subskrypcyjnych jest bardziej dynamiczny i konkurencyjny niż kiedykolwiek. Sukces w 2025 roku będzie zależał od umiejętności adaptacji, głębokiego zrozumienia danych i podejmowania strategicznych decyzji opartych na twardych liczbach. Od optymalizacji konwersji, przez inteligentne strategie cenowe, po skuteczne działania retencyjne i innowacyjne podejście do pozyskiwania użytkowników – każdy element tej układanki ma znaczenie.

Śledząc branżę aplikacji mobilnych w modelu SaaS można ostatnimi czasy zauważyć wysyp jednosobowych twórców aplikacji mobilnych, których celem na 1 rok działania jest osiągnięcie miesięcznego powtarzalnego przychodu (MRR) w okolicach 10-20 tysięcy dolarów. A jak wyglądają wyniki dla Twojej aplikacji?

Zmiany w algorytmie App Store – nowy kierunek dla App Store Optimization?

5 (1) Rynek aplikacji mobilnych to żywy organizm, pulsujący zmianami i innowacjami....