Stan rynku aplikacji mobilnych w modelu SaaS w 2026 roku – raport od RevenueCat

Nigdy w historii stworzenie aplikacji mobilnej w modelu subskrypcyjnym nie było tak łatwe. I nigdy w historii nie było też tak trudno na niej zarobić. W ostatnich kilku latach sztuczna inteligencja całkowicie zmieniła ekonomię budowania produktów. Dzięki AI i nowym narzędziom developerskim jeden founder potrafi dziś stworzyć MVP w weekend — coś, co jeszcze niedawno wymagało zespołu, budżetu i miesięcy pracy.

Efekt? App Store i Google Play zostały zalane nowymi aplikacjami.

Według raportu State of Subscription Apps 2026 liczba nowych aplikacji subskrypcyjnych wzrosła z około 2000 miesięcznie w 2022 roku do niemal 15 000 miesięcznie na początku 2026 roku. To ponad siedmiokrotny wzrost w zaledwie cztery lata.

Na pierwszy rzut oka brzmi to jak złoty wiek dla twórców aplikacji. Skoro zbudowanie produktu stało się łatwiejsze niż kiedykolwiek, logika podpowiadałaby, że łatwiej powinno być też zbudować biznes.

Rork – narzędzie AI do szybkiego tworzenia aplikacji mobilnych

Ale właśnie tutaj zaczyna się najciekawsza część tej historii. Bo większość z tych aplikacji nigdy nie zarobi poważnych pieniędzy.

Raport RevenueCat, oparty na danych z 115 000 aplikacji i ponad 16 miliardów dolarów przychodu, pokazuje wyraźnie, że rynek aplikacji subskrypcyjnych wszedł w nową fazę: ogromnej podaży produktów i jednocześnie rosnącej koncentracji wyników.

Najważniejsze liczby z raportu

Rynek w pigułce

- 115 000 aplikacji przeanalizowanych w raporcie

- 16 mld USD+ wygenerowanego przychodu

- 1 mld+ transakcji

- ~15 000 nowych aplikacji subskrypcyjnych miesięcznie w 2026

- 69% przychodów rynku generują aplikacje uruchomione przed 2020 rokiem

- 4,6% aplikacji osiąga 10 000 USD MRR w ciągu pierwszych 2 lat

Najmocniejsze wnioski

- Top 10% aplikacji rośnie o 300%+ rocznie

- Top 25% aplikacji rośnie o 80%+ rok do roku

- Dolne 25% rynku traci około 33% przychodów

- Aplikacje AI mają +41% wyższy przychód na płacącego użytkownika

- Aplikacje AI mają jednocześnie +30% wyższy churn

- Hard paywall konwertuje około 5x lepiej niż freemium

- Triale 17+ dni konwertują o około 70% lepiej niż krótkie triale

- 31% anulowań w Google Play wynika z problemów billingowych

- 41% topowych aplikacji generuje przychody przez web

Benchmarki rynku aplikacji subskrypcyjnych (2026)

| Metryka | Mediana | Top 10% |

|---|---|---|

| Wzrost MRR (YoY) | 5,3% | >306% |

| RLTV na płacącego użytkownika (rok 1) | 23 USD | >74 USD |

| Konwersja Download-to-Paid (D35) | 2,0% | >9,1% |

| RPI po 60 dniach | 0,34 USD | >2,28 USD |

| Czas do 1000 USD MRR | 58 dni | — |

| Szansa osiągnięcia 10k MRR | 4,6% aplikacji | — |

Rynek aplikacji zaczyna działać jak venture capital

Jednym z najbardziej uderzających wniosków z raportu jest ogromna nierówność wyników między aplikacjami.

Na poziomie mediany rynek wygląda względnie stabilnie. Mediana wzrostu MRR rok do roku wynosi 5,3%, więc można by odnieść wrażenie, że sytuacja jest dość przewidywalna. Ale prawdziwy obraz pojawia się dopiero wtedy, gdy spojrzymy na rozkład wyników.

Jak wygląda rozkład wzrostu?

| Segment rynku | Dynamika wzrostu |

|---|---|

| Top 10% aplikacji | >300% rocznie |

| Top 25% aplikacji | >80% rok do roku |

| Mediana rynku | 5,3% |

| Dolne 25% aplikacji | -33% |

To bardzo przypomina mechanikę venture capital. Większość projektów osiąga przeciętne albo słabe wyniki, ale niewielka grupa produktów rośnie ekstremalnie szybko i przejmuje ogromną część rynku.

Wniosek: średni produkt przestaje być atrakcyjny biznesowo. Nie wystarczy już „działać całkiem dobrze”. Trzeba znaleźć sposób, by wejść do górnych percentyli rynku.

AI obniżyło barierę wejścia, ale podniosło poziom konkurencji

Przez lata największą barierą w budowaniu aplikacji była technologia. Trzeba było zatrudnić developerów, postawić backend, zbudować interfejs, utrzymywać infrastrukturę i przejść przez cały złożony proces dostarczania produktu.

Dziś znaczną część tych rzeczy można zrobić szybciej, taniej i z mniejszym zespołem.

Co zmieniło AI

- generowanie kodu

- szybsze prototypowanie

- tworzenie UI

- automatyzacja części developmentu

- szybsze iterowanie produktu

To obniża koszt stworzenia aplikacji, ale jednocześnie uruchamia drugą siłę: gwałtowny wzrost podaży.

Eksplozja liczby nowych aplikacji

| Rok | Liczba nowych aplikacji subskrypcyjnych miesięcznie |

|---|---|

| 2022 | ~2 000 |

| 2026 | ~14 700–15 000 |

Wniosek: bariera wejścia spadła, ale więcej osób zaczęło grać w tę samą grę. Konkurencja rośnie szybciej niż popyt.

Nowe aplikacje zalewają rynek, ale stare nadal zgarniają pieniądze

Jednym z najbardziej zaskakujących wniosków raportu jest to, że choć liczba nowych aplikacji rośnie rekordowo, większość pieniędzy nadal zarabiają starsze produkty.

Struktura przychodów według kohort

| Kohorta aplikacji | Udział w przychodach rynku |

|---|---|

| Uruchomione przed 2020 | 69% |

| Uruchomione w 2025–2026 | 3% |

To pokazuje, jak silny w świecie aplikacji pozostaje efekt skali.

Dlaczego starsze aplikacje wygrywają?

- mają większą bazę użytkowników

- są lepiej zoptymalizowane

- mają mocniejszą pozycję w App Store i Google Play

- mają większe budżety marketingowe

- zdążyły poprawić onboarding, pricing i retencję

Wniosek: samo wejście na rynek jest dziś łatwe. Zbudowanie trwałej przewagi — już nie.

Geografia nadal robi różnicę

Choć aplikacje mogą być globalne od pierwszego dnia, raport pokazuje, że lokalizacja zespołu i użytkowników nadal ma znaczenie.

RLTV po 1. roku według regionu

| Region | RLTV na płacącego użytkownika (Realized lifetime value per payer) |

|---|---|

| Ameryka Północna | 32 USD |

| Globalna mediana | 23 USD |

| Europa Zachodnia | 25 USD |

| IN/SEA | 14 USD |

Mediany regionalne wzrostu i konwersji

| Region | Mediana wzrostu MRR (YoY) | Mediana konwersji D35 |

|---|---|---|

| Ameryka Północna | 1,6% | 2,6% |

| Europa Zachodnia | 12,1% | 2,0% |

| Ameryka Łacińska | 17,2% | 1,5% |

| Azja-Pacyfik | 12,3% | 1,7% |

| MEA | -9,7% | 1,9% |

Wniosek: ekonomia aplikacji nadal zależy od siły nabywczej rynku, dojrzałości użytkowników i gotowości do płacenia za software.

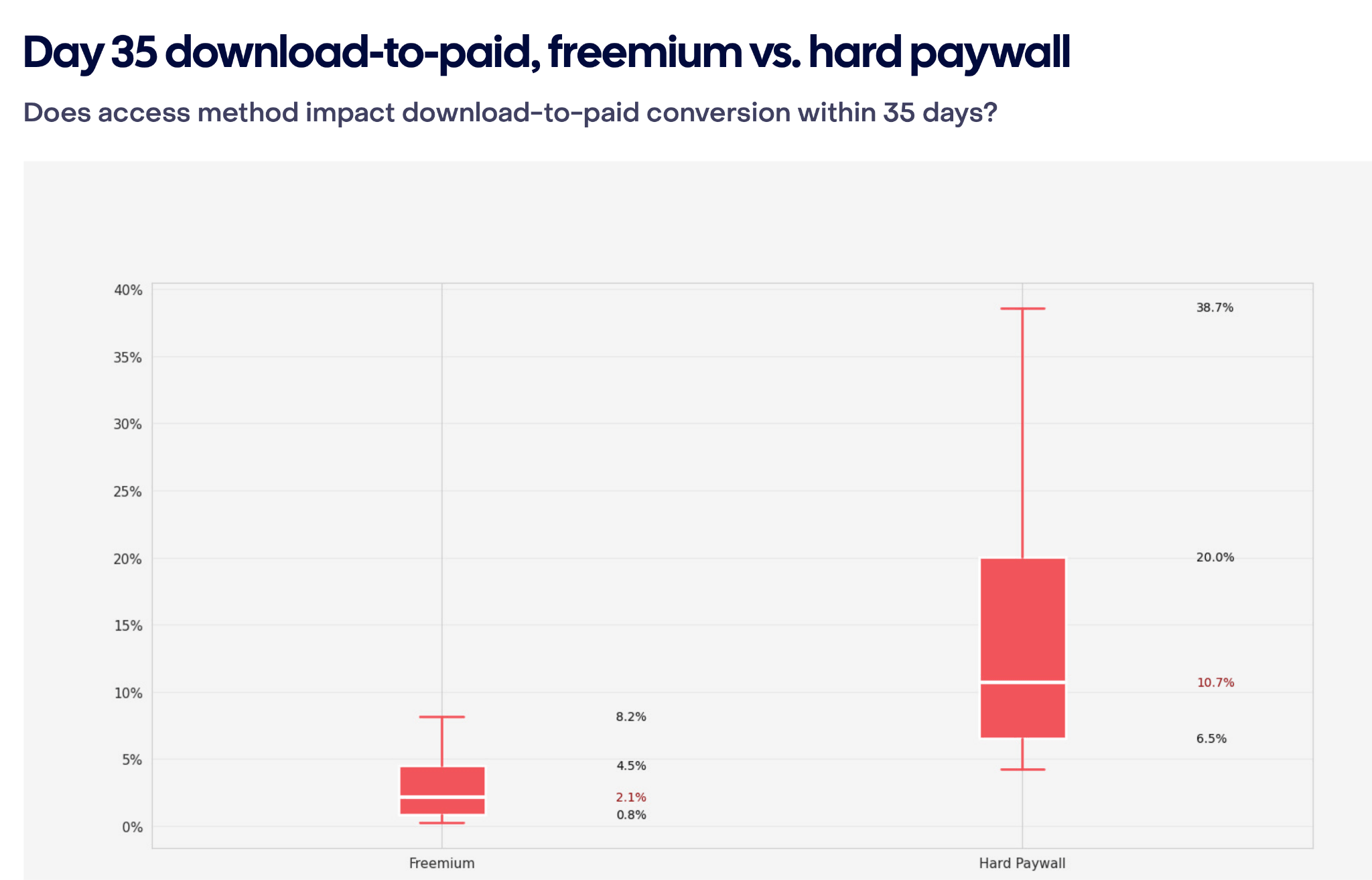

Hard paywall miażdży freemium na starcie

Jedna z najstarszych debat w świecie aplikacji brzmi: czy aplikacja powinna być freemium, czy płatna od początku?

Na początku lejka dane są bardzo jednoznaczne.

Hard paywall vs freemium

| Metryka | Hard paywall | Freemium |

|---|---|---|

| Konwersja | 10,7% | 2,1% |

| RPI po 14 dniach | 2,32 USD | 0,27 USD |

| RPI po 60 dniach | 3,09 USD | 0,38 USD |

To oznacza:

- około 5x wyższą konwersję

- około 8–9x wyższy przychód na instalację na początku cyklu

State of Subscription Apps 2026 – raport od RevenueCat

Ale jest ważny niuans: w długim terminie różnice w retencji w dużej mierze się spłaszczają. Hard paywall to świetna strategia szybkiej monetyzacji, ale niekoniecznie automatycznie buduje lepszy produkt.

Prawdziwa walka o użytkownika rozgrywa się w pierwszej sesji

Jeśli z całego raportu trzeba byłoby wyciągnąć jedną lekcję produktową, brzmiałaby ona tak: los użytkownika rozstrzyga się bardzo wcześnie.

Kluczowe dane o Day 0

- 55% anulowań 3-dniowych triali następuje w dniu rozpoczęcia triala

- około 1/3 wszystkich konwersji na płatną subskrypcję ma miejsce w dniu instalacji

- w modelu freemium 23% konwersji następuje dopiero po 6 tygodniach lub później

To pokazuje, że pierwsze minuty doświadczenia użytkownika mają ogromne znaczenie.

Co robią najlepsze zespoły?

- obsesyjnie optymalizują onboarding

- skracają drogę do momentu „aha”

- lepiej ustawiają paywall

- personalizują pierwsze doświadczenie użytkownika

AI świetnie sprzedaje, ale słabo zatrzymuje

Jednym z najciekawszych wniosków z raportu jest paradoks aplikacji AI.

Aplikacje AI vs reszta rynku

| Metryka | Aplikacje AI |

|---|---|

| Przychód na płacącego użytkownika | +41% |

| Churn | +30% |

To sugeruje, że hype wokół AI bardzo skutecznie napędza pierwszą sprzedaż, ale znacznie trudniej przekuć ją w trwałą relację z użytkownikiem.

Co może stać za tym paradoksem?

- część użytkowników kupuje z ciekawości

- hype AI napędza pierwszą sprzedaż

- wiele produktów nie buduje jeszcze trwałej wartości

- produkt nie staje się częścią codziennego workflow

Wniosek: dla founderów AI monetyzacja nie jest dziś największym problemem. Jest nią retencja.

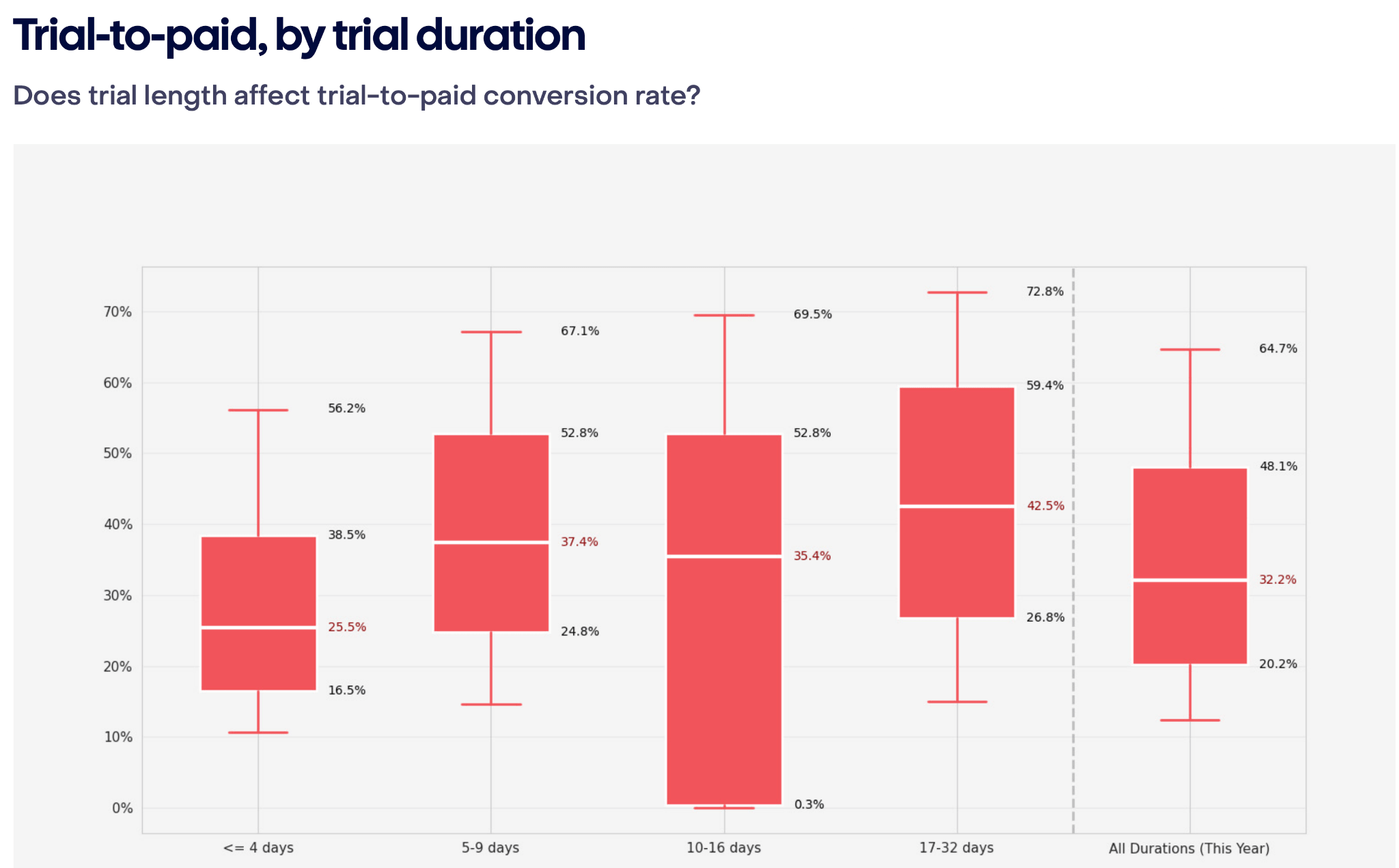

Rynek skraca triale, mimo że dane mówią coś innego

Dane pokazują, że dłuższe triale działają wyraźnie lepiej niż krótkie.

Długość triala a konwersja

| Typ triala | Konwersja |

|---|---|

| 17+ dni | 42,5% |

| Krótkie triale | 25,5% |

To różnica rzędu około 70%.

Mimo to coraz więcej aplikacji skraca triale do 3 dni lub jeszcze krócej.

State of Subscription Apps 2026 – raport od RevenueCat

Dlaczego tak się dzieje?

- rosnący CAC

- presja szybkiej monetyzacji

- ograniczanie nadużyć

- wyższe koszty operacyjne, zwłaszcza w AI

To klasyczny przykład napięcia między idealnym benchmarkiem a realiami rynku.

Tylko kilka procent aplikacji osiąga realną skalę

Najbardziej brutalne dane z raportu dotyczą tego, jak niewiele aplikacji osiąga istotny poziom przychodów.

Szansa osiągnięcia skali w pierwszych 2 latach

| Poziom przychodu | Odsetek aplikacji |

|---|---|

| 1 000 USD MRR | 17% |

| 10 000 USD MRR | 4,6% |

| 25 000 USD MRR | jeszcze mniej |

Innymi słowy: ponad 95% aplikacji nigdy nie osiąga poważnej skali.

Co naprawdę decyduje o wyniku

- dystrybucja

- retencja

- monetyzacja

To właśnie one decydują o tym, czy aplikacja stanie się biznesem, czy tylko produktem.

Nie wszystkie kategorie są sobie równe

Raport pokazuje także wyraźne różnice między kategoriami.

Przychód na instalację po 14 dniach

| Kategoria | RPI D14 |

|---|---|

| Health & Fitness | 0,48 USD |

| Gaming | 0,08 USD |

To nie jest przypadek. Kategorie różnią się nie tylko ceną, ale przede wszystkim logiką produktu.

Dlaczego Health & Fitness monetyzuje lepiej?

- programy treningowe

- coaching

- plany długoterminowe

- naturalnie wyższa wartość subskrypcji

Dlaczego Gaming wygląda inaczej?

- ogromny wolumen użytkowników

- większa zależność od mikrotransakcji

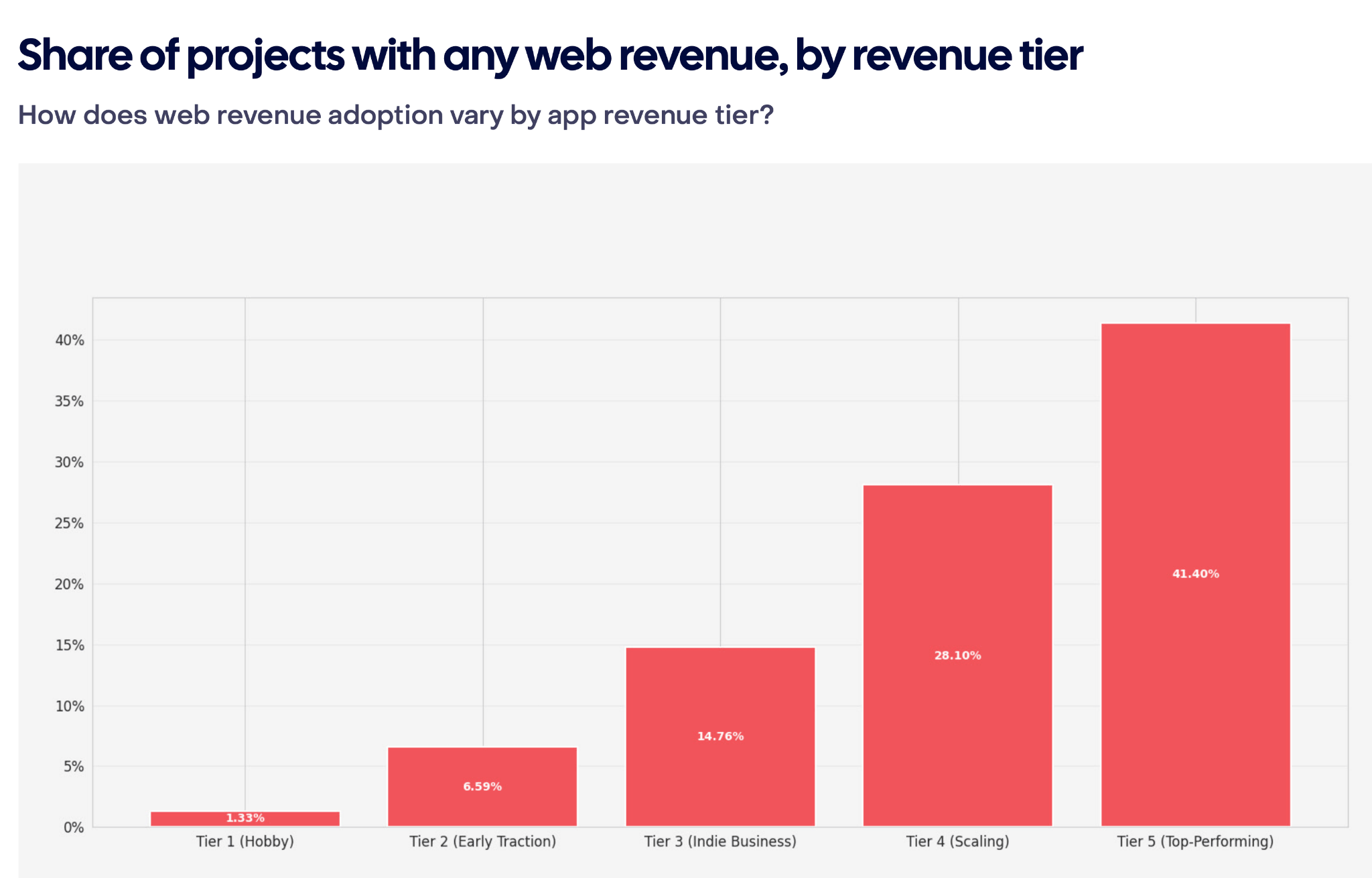

Cicha rewolucja: Web zaczyna odbierać przychód sklepom

Jednym z najciekawszych trendów w raporcie jest rosnąca rola web-to-app.

Web revenue według skali aplikacji

| Segment aplikacji | Udział aplikacji z przychodem przez web |

|---|---|

| Topowe aplikacje | 41% |

| Najmniejsze aplikacje | 1,3% |

To strategiczne przesunięcie, a nie drobna optymalizacja.

State of Subscription Apps 2026 – raport od RevenueCat

Dlaczego web zyskuje na znaczeniu?

- unikanie prowizji App Store i Google Play

- większa kontrola nad ceną

- lepsza analityka

- łatwiejszy i mocniejszy remarketing

- większa kontrola nad lejkiem zakupowym

Dla najlepszych aplikacji web przestaje być dodatkiem. Staje się pełnoprawnym kanałem monetyzacji.

Co naprawdę decyduje dziś o sukcesie aplikacji?

Po przeanalizowaniu całego raportu widać bardzo wyraźnie, że rynek aplikacji subskrypcyjnych przechodzi głęboką transformację.

Tworzenie aplikacji nigdy nie było łatwiejsze. Ale osiągnięcie sukcesu nigdy nie było trudniejsze.

Cechy najlepszych aplikacji:

- bardzo szybki moment „aha”

- świetnie zaprojektowany onboarding

- inteligentnie zoptymalizowany paywall

- dobrze przemyślana strategia cenowa

- silna retencja użytkowników

- lepszy system wzrostu wokół produktu

To oznacza, że sam produkt już nie wystarcza. Liczy się cała maszyna wzrostu wokół niego.

Najważniejsza lekcja z raportu

Jeśli jest jedna rzecz, którą founderzy powinni wynieść z raportu RevenueCat, to jest nią ta: rynek aplikacji subskrypcyjnych nie nagradza już przeciętności. Bariera wejścia spadła dzięki AI, ale w zamian wzrosła konkurencja. Dlatego wygrywają tylko produkty, które naprawdę rozwiązują problem użytkownika i robią to lepiej niż wszystko inne na rynku. Bo w świecie aplikacji subskrypcyjnych pierwszy zakup jest dopiero początkiem. Prawdziwy biznes zaczyna się dopiero wtedy, gdy użytkownik zostaje na długo.

Apple Ads 2026: jak nowe miejsca reklamowe zmienią App Store Search?

5 (1) Nigdy w historii stworzenie aplikacji mobilnej w modelu subskrypcyjnym nie było...